我国的家居建材市场分布较为分散,而与之形成鲜明对比的是,美国的家居建材市场则被两大巨头所主导,分别是家得宝(Home Depot)和劳氏(Lowe’s)。

根据IBIS World在2024年发布的报告,这两家零售商,一家成立于1978年,另一家则追溯到1946年,在营收规模方面,它们在美国市场分别占据了48.3%和28.4%的份额,加起来,它们的总体市场份额达到了惊人的76.7%。报告显示,到了2024年9月,Home Depot在家装领域的消费者支出比例高达28%,而Lowe’s的占比为19%,亚马逊则位列第三。

2024年,Lowe’s的营业收入达到了836.74亿美元,而Home Depot的营业收入更是高达1595亿美元。到了2024年年末,Home Depot在美、加、墨三国共计拥有2347家门店。进入2025年1月,Lowe’s在美国的门店数量为1748家。

为何美国的土地能够滋养出诸如Home Depot和Lowe’s这类的家居建材零售巨头?这两家企业在市场竞争中各有哪些制胜法宝?它们之间又存在哪些差异呢?

一、巨头的诞生,从复制沃尔玛低价开始

1946年,Lowe’s品牌应运而生,而到了1978年,Home Depot也宣告成立。尽管Lowe’s在Home Depot之前成立整整32年,但Home Depot的发展势头迅猛。自那以后,两家公司便在竞争中相互追赶,已持续数十年之久。

在Home Depot出现之前,美国国内并未建立起DIY市场,同时也没有出现家居建材类的巨型仓储式销售场所。Lowe’s作为前辈,其业务主要围绕承包商展开,且其店铺规模普遍较小,大多在15000平方英尺左右。

《家得宝传奇》一书中记载,1981年,Home Depot尚未崭露头角之际,其创始人于亚特兰大举行了一场演说。在演说中,他向在场的400名听众提问,询问有多少人自认为属于DIY爱好者,最终仅有20人对此表示了肯定。进入1997年,伯尼再次向同一群观众提出了相同的问题;在这450名观众中,仅有15人坚信自己并非真正的DIY爱好者。

Home Depot对美国的DIY市场起到了关键的培育作用。自上世纪80年代起,美国迎来了DIY热潮。1980年,DIY市场的规模已经膨胀至1000亿美元。与此同时,Lowe’s也自80年代起,效仿Home Depot,将业务焦点转移到了DIY消费者身上。在此之前,Lowe’s的净收入因建筑市场的不景气而出现了大幅下滑,具体下降了24%。

在深耕DIY领域的同时,Home Depot的胜利秘诀还体现在其首创的大型家居建材仓储式零售模式,这一模式赋予了Home Depot重新构建供应链的能力,进而实现了其另一项显著优势——类似于沃尔玛的持续低价策略。

《家得宝传奇》一书中记载,Home Depot在初创阶段便怀揣着宏伟蓝图:计划打造一座超级规模的家居装饰卖场,其面积需达到5.5万至7.5万平方英尺,且天花板必须足够宽敞。即便在当时,巧手之家最大的店铺面积也只有3.5万平方英尺。他们的经营策略是精选特定品种中最受欢迎的几款商品进行销售。我们的策略有所区别,我们计划直接从生产商那里采购商品,据我们估算,每家店铺的年度销售额大约介于700万至900万美元。即便是业绩最为出色的巧手之家分店,其年度平均销售额也仅有300万美元。

Home Depot在初期推行了“爆款商品”的营销策略。自1979年公司成立不久,其良好声誉的传播便得益于一款定价35美元的壁炉。该壁炉的成本仅33美元,而常规售价高达139美元,几乎等同于成本价,这一优惠条件吸引了众多顾客不远千里,驱车80公里专程前来购买。家得宝拥有一份商品销售目录,其中约四分之一的产品采用了爆款策略进行销售,这些商品的售价通常提升幅度不超过10%。

1979年年末,Home Depot尚在亏损中挣扎,然而到了1980年中期,其单店年度销售额已成功跃过1200万美元的大关,公司也因此实现了85万美元的盈利。

在1987年,Home Depot开始采取类似沃尔玛的每日低价策略。

《家得宝传奇》一书中记载:“我们成功地将毛利率维持在29%至31%的区间,这一比例在当时可谓是前所未有。而彼时,行业内普遍的毛利率水平大约在42%至47%之间。”

而当时Lowe's还是中小店+高毛利模式。

Home Depot的仓储规模庞大,其爆品加低价策略与美国的DIY热潮相契合,从而推动了DIY市场的成长。个人消费者往往难以享受到优惠价格,因为他们的采购量不足以获得批发商的优惠。因此,在Home Depot崭露头角之前,Lowe’s的模式占据主导地位,其核心客户群体主要是承包商。

Home Depot推出的消费模式独具特色,与美国家装文化紧密相连——在美国,众多家庭每隔数年便会修缮或改造自家的房屋。据美国银行估算,平均每户美国家庭每年在装修方面的支出约为3000美元,有时甚至高达3500美元。因此,在《家得宝传奇》一书中,Home Depot的创始人这样表述:“我们重塑了美国。”Home Depot的崛起,摧毁了众多美国小型五金店,成功将散客DIY市场纳入囊中。

在1989年,Home Depot的销售额超过了Lowe’s。到了1991年年底,Home Depot已经取代了Sears在家庭用品零售领域的领先地位。

在1997年,Lowe’s公司作出决策,着手效仿Home Depot的模式,对旗下门店进行了大规模的改造升级。

二、DIY or Pros

Home Depot与Lowe’s这对长期对峙的对手,在客户定位方面似乎总存在偏差。上世纪80年代,Home Depot将目标客户群定位于DIY爱好者,而Lowe’s仍固守以承包商为主要服务对象。到了Lowe’s开始转向DIY爱好者市场之际,1996年,Home Depot则转而将目光投向了Pros——即专业的改造商、总承包商、修理工以及各类装饰服务提供者。

依据1996年的统计数据,彼时美国DIY市场整体规模达到了1359亿美元之巨,Home Depot的市场份额更是高达15%,若想提升其营业收入,该公司便需拓宽其业务范围。因此,Home Depot随后又进军了DIFM领域(即业主自行采购材料并雇佣第三方完成安装的市场),与此同时,Pros市场的规模已经超过了2500亿美元。于是,Home Depot将目光转向了Pros市场,其雄心勃勃的姿态逐渐显现。

自1996年起,Home Depot便有意踏入Pros市场,并已在此领域耕耘了将近三十年。为了更深入地探索细分市场,2001年,公司完成了对HD MRO(包括建筑维修与维护)业务及其供应链的并购。随后,在2015年,Home Depot以16亿美元的现金收购了一家MRO企业,并接管了美国境内超过一百个配送中心。在2020年,Home Depot以高达87亿美金的代价,回购了2007年因次贷危机被迫出售的HD,这一举动充分展现了其坚定的决心。

2015年的统计资料显示,美国国内家居市场总规模高达5500亿美元,其中家居装饰领域占据了3000亿美元,而Pros业务在这一领域中所占的比例达到了40%。自2015年起,Home Depot在专业市场领域的投入愈发显著,其战略意图清晰可见;到了2017年,该企业已成功构建起四大目标客户群体,涵盖物业管理、学校医院等公共机构,以及暖通、电器承包商和装修业主。

近两年,为了加强对Pros市场的控制,Home Depot接连在2023年和2024年进行了大规模的收购行动。其中,它收购了国际设计集团IDG旗下的相关企业,以及美国第二大建材分销商SRS。特别值得一提的是,Home Depot对SRS的收购投入了高达182.5亿美元,这一金额刷新了美国家装行业并购史上的最高纪录。

收购SRS无疑是Home Depot的一次明智之举。SRS公司专注于建筑材料的批发业务,早在2013年便已成为美国第四大住宅屋顶分销商。在美国,SRS设有760多家分支机构,并拥有一支超过2500人的销售团队。此外,其物流体系同样强大,拥有4000多辆自有卡车。到了2023年,SRS的营收已突破100亿美元。收购SRS公司,对Home Depot完善其专业市场布局具有显著的积极作用。

这一切举措均源于Home Depot新任CEO “Ted” 在2022年做出的战略决策:当年,北美家居零售市场总规模达到了9500亿美元;在DIY业务领域,Home Depot的市场份额为17%;而回溯至1997年,该公司在这一领域的市场份额就已经达到了15%;这一数据表明,DIY市场的“蛋糕”Home Depot已经基本瓜分完毕,迫切需要寻求新的增长点。

Home Depot预计其未来的增长将主要来自PRO&MRO市场,该市场占据了家居零售领域价值约4750亿美元的“大蛋糕”。为了实现这一目标,Home Depot计划加强针对专业用户和MRO服务的支持,力争达到27%的整体市场份额,并将年收入提升至2500亿美元。

在同一时期,Lowe’s的销售额出现了下降趋势。该公司认识到,由于通货膨胀等因素的作用,DIY客户在消费上显得格外谨慎,尤其是在购置价格较高的非必需品时更为谨慎。值得一提的是,这些DIY消费者为Lowe’s带来了75%的营业额。

2017年,Lowe’s同样对MRO业务公司进行了收购,然而,相较于Home Depot在该领域的坚定投入,Lowe’s的投入力度显然不够大。

自20世纪80年代末期以来,这是Lowe’s与Home Depot在客户群体转型策略上所经历的第二次时间差现象。

在2024年的第四季度,Home Depot的Pros销售额已经超越了DIY消费者群体。这一业绩的取得,很大程度上得益于Home Depot Pros业务的稳健增长,以及SRS的积极正向发展。SRS的高覆盖率和强大的物流配送功能显著提升了Home Depot的配送速度,使得该公司的Pros客户订单处理周期缩短至两天,并且库存周转率达到了每年8.2次。同时,通过收购SRS,Home Depot丰富了其产品线,增加了泳池设备、屋顶建材等众多专业类别,这些新品的毛利率甚至比零售业务高出10个百分点。

今年第一季度,Home Depot的财务报告揭示,DIY项目的需求有所下滑,然而专业客户Pros的需求却呈现出快速增长的趋势。在DIY领域,厨房和卫浴等高端翻新产品的销售量下降了12%,而承包商的采购量则同比上升了9%。此外,专业客户的平均订单金额高达1200美元,是DIY客户的3至5倍,其复购率超过了85%,为公司贡献了26亿美元的额外收入。

截至目前,Home Depot的专业客户数量已达120万。

Home Depot的愿景是,让Pros业务在未来占据70%的市场份额。到2025年,公司计划增设13家新店,其中8家将专门作为Pros产品的分销中心。与此同时,2024年Lowe’s的数据显示,DIY顾客的销售额已占Lowe’s总收入之75%。观察可见,Home Depot与Lowe’s的主要顾客群体,其分布趋势正逐渐朝向两个截然不同的路径。

Lowe’s对于专业客户市场并非没有雄心壮志。自2017年完成收购以来,今年6月,Lowe’s又宣布以13.25亿美元的价格收购了Group(ADG)。ADG公司专注于室内表面装饰材料的设计、分销与安装,如地板、瓷砖和台面——这些材料在大型建筑和翻新工程中扮演着至关重要的角色。该公司先前被一家私募股权集团所拥有,其员工总数超过3200人,业务范围广泛,覆盖了美国境内的18个州。

此次交易发生在Lowe’s公布2025年第一季度业绩报告,该报告显示业绩好坏不一之际。据外界分析,这一举动标志着Lowe’s在竞争Home Depot以及拓展专业服务领域方面迈出了关键一步,实现了重大突破。这笔交易不仅开启了Lowe’s的新纪元,同时也彰显了Lowe’s对提供全方位服务解决方案的坚定承诺,旨在赢得建筑商、承包商以及物业经理的广泛认可。

总体而言,在针对专业客户的培养和深入挖掘方面,Lowe’s相较于Home Depot起步稍晚。

在今年的第一季度财务报告会议上,Lowe’s公司指出,受到通货膨胀和贷款利率攀升等因素的冲击,DIY消费者持续减少对大宗非必需品的采购。与此同时,面对沃尔玛因关税问题宣布提价的举措,Home Depot公司坚定地声明,他们不会跟进涨价。

财报会议结束后,美国分析师提出,鉴于当前通货膨胀和关税带来的压力,Home Depot之所以能够抵御这些压力,部分原因在于其拥有较多的专业客户。尽管Lowe’s也效仿Home Depot宣称不会提价,但预计在未来一段时间内,Home Depot的抗压能力可能会超越Lowe’s。

三、“橙蓝之争”

要深入了解Home Depot和Lowe’s这两家美国家居建材零售巨头,我们可以从产品类别、供应链及物流管理、以及线上业务拓展等多个维度进行一番全面对比。

产品种类

Home Depot和Lowe’s的品牌依据销售渠道的不同,可划分为网络销售品牌和实体店品牌。网络销售品牌涵盖的产品种类更为丰富,门槛相对较低,拥有超过两百万种SKU,只需在官网注册产品便有机会加入;而实体店品牌通常每个门店拥有三至四万种SKU,加入的难度则相对较高。

Home Depot和Lowe’s均设有自创品牌,其中Home Depot的为Husky和HDX,而Lowe’s的则未提及。

除了拥有自家的品牌,这两家零售商对独家品牌的管理力度同样不容小觑,这些独家品牌均具有独占性。

至2021年,Lowe’s在其官方网站上展示了13个专属品牌,这些品牌涵盖了家具、储物柜、地毯、电风扇、灯具、清洁用品、礼品、肥料以及门窗等多个不同领域。而Home Depot则发布了16个独家品牌,其中包括Bay、Bay等,这些品牌主要涉及厨房卫浴用品、床上用品、花园养护、地板、门锁安防、灯具以及家具装饰等多个领域。

总体而言,Home Depot与Lowe’s的顶级分类项目相当接近,主要涵盖园艺设备、建筑材料、工具和五金用品,以及家用电器等类别。根据2020年的统计数据,Lowe’s的销售额中,厨卫用品和园艺工具两大类目占据了最大比例,具体分别为20.38%和19.77%。而Home Depot的销售额中,园艺工具和五金工具类目占据了最高份额,占比分别为18.09%和15.13%。

供应链管理与中国供应商

在供应链管理领域,Home Depot与Lowe’s的运作模式颇为相近。为确保大规模且稳定的采购,两家公司均规定供应商需设立独立的产品线。对供应商的准入和管理实施严格的标准,同时,对供应商进行全面评估,评估内容涵盖社会责任、质量管理以及可持续发展等多个方面的具体要求。

依据品牌与销售渠道之间的关联性,Home Depot和Lowe’s的品牌类别可细分为独占品牌、非独占且获得支持的品牌以及一般性的非独占品牌。

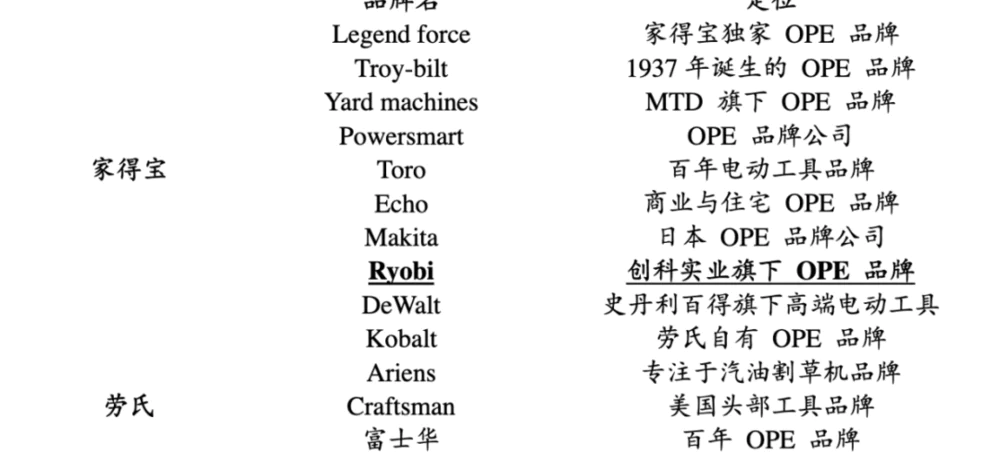

家得宝与劳氏与我国供应商之间的联系相当紧密。

泉峰控股,作为首批加入Home Depot供应链的中国企业之一,其旗下控股品牌Ego亦在2020年与Lowe’s达成了独家合作协议,负责为其提供园艺工具。在2018年至2023年间,泉峰控股从Home Depot获取的收入占比曾一度超过20%。

泉峰控股近年来持续承担Lowe’s自有品牌电动工具的OEM生产任务,大约在2020年左右,该企业被纳入扶持品牌行列。旗下品牌flex和skil也相继成为Lowe’s的非独家但受支持的合作伙伴。随着与Lowe’s的合作加深,泉峰控股从该合作伙伴处获得的收入迅猛增长,在2021年至2024年间,泉峰控股从Lowe’s获取的收入在其总收入中的占比最高时接近50%。

创科实业所拥有的工具品牌——ryobi,在Home Depot中虽非独家,却得到了其支持。创科实业与Home Depot的合作关系已持续超过十年,从2019年到2024年,创科实业从Home Depot获得的收入占比始终稳定在约50%。

格力博集团旗下的割草机品牌已纳入Lowe’s的供应商行列。而巨星科技公司则是Home Depot和Lowe’s的重要合作伙伴,向其供应各类手工具、储物箱柜等产品。大叶股份,作为割草机行业的领军企业,于2020年10月与家得宝达成战略伙伴关系。到了2022年,通过家得宝渠道,大叶股份实现了约1.4亿元的营收,这一数字几乎占据了其总营收的8.82%。展望2024年,这一比例更是显著增长,达到了56.01%。

由于关税战的持续效应,Home Depot和Lowe’s正努力调整供应链布局,旨在减少对中国供应商的依赖程度。在今年的第一季度业绩会议上,Home Depot公布的数据揭示,目前该公司超过半数的采购源自美国;与此同时,中国采购的比例已从2018年的25%减少至15%以下;此外,Home Depot还计划到2026年,任何单一国家的采购比例将不超过10%。

Lowe’s公司透露,当前大约有60%的采购源自美国,紧随其后的是中国,占比大约20%。而自中国进口的商品主要包括人造圣诞树、吊扇、小型家用电器以及各类工具。

为了确保合作关系的持续,我国供应商在供应链的地域布局上展现了灵活性,例如,Home Depot的合作伙伴大叶股份自2022年起便在墨西哥设立工厂,其从Home Depot获得的收益也在持续攀升。

物流

2017年,Home Depot推出了”One Home Depot战略”,并投入了12亿美元来构建供应链One Chain。此举实则旨在支持Pros业务的发展,物流服务模式也因此发生了重大改变,由原先的供应商直接向各门店送货至RDC(快速配送中心),效率得到了显著提高。

RDC是一个专门用于汇集各门店订单的配送中心,主要负责运送和分发大量适合装载于车辆的小型货物,并且承担着门店货物最终分配的任务。Home Depot的物流体系构建,以区域配送中心(RDC)为核心,并辅以专门负责进口大宗商品、适合平板卡车运输的货物批量运输、以及处理网购商品至门店及配送等相关环节,构建起一套较为完善的物流配送网络。至2019年,Home Depot已有98%的货物通过自家的物流系统完成运输。

根据数据统计,Home Depot在北美地区拥有超过170个仓库,同时设有123个配送站点。

劳氏的物流网络包括区域配送中心(RDC)、前置配送中心(FDC)、直接配送中心(DFC)、本地配送中心(BDC)以及交叉配送中心(XDT)。在自建物流配送领域,劳氏的占比略逊于家得宝,大约在70%至80%之间。

线上业务

1995年,Lowe’s正式上线了其官方网站;紧接着,2000年,Home Depot也推出了自己的官网。大约在2011至2012年间,这两家公司相继推出了各自的移动应用程序。到了2017年,Home Depot提出了“一店到家”战略,旨在实现线上数字零售与线下实体零售的无缝对接。

近年来,Home Depot的线上发展速度超过了Lowe’s。根据公开资料显示,在2020财年,Lowe’s的线上销售额仅占其总销售额的8%,而Home Depot的线上销售额占比则高达14.4%。尽管Home Depot在随后的年份里并未明确公布具体的线上销售额占比,但可以明显看出,其线上业务在整个销售中所占的比例逐年提升。

参考资料:

1. 《家得宝传奇》

2.《劳氏与家得宝渠道对比》,天风证券